BLANCO Y NEGRO:

Canon UK Limited

Woodhatch Reigate Surrey RH2 8BF UK

Brands: iR

Tel: 01737 220 000 Fax: 01737 220 022

Web: www.canon.co.uk

Danka UK Plc

Catherine House Three Cherrytrees Lane Hemel Hempstead Hertfordshire HP2 7RP UK

Brands: Digimaster, E-Studio, Infotec

Tel: 0800 9000 90 Fax:

Web: www.danka.co.uk

Delphax Technologies Limited

3/4 Satellite Business Village Fleming Way Crawley West Sussex RH10 9NE UK

Brands: Immagia/ PS75 MICR

Tel: 01293 551 051 Fax: 01293 561 079

Web: www.delphax.com Email: infoUK@delphax.com

Duplo International

Sandown Industrial Park Mill Road Esher Surrey KT10 8BL UK

Brands: Duplo DP

Tel: 01372 468131 Fax: 01372 460252

Web: www.duplointernational.com Email: duplo@duplointernational.com

Heidelberg Graphic Equipment Limited

69-76 High Street Brentford Middlesex TW8 0AA UK

Brands: Digimaster

Tel: 020 8490 3500 Fax: 020 8490 3589

Web: www.uk.heidelberg.com Email: web.info@heidelberg.com

IBM United Kingdom Limited

PO Box 31 Birmingham Road Warwick Warwickshire CV34 5JL UK

Brands: IBM Infoprint

Tel: 01926 465636 Fax: 01926 311345

Web: www.printers.ibm.com

Konica Minolta Business Solutions Limited

6 Miles Gray Road Basildon Essex SS14 3AR UK

Brands: DP75

Tel: 01268 534 444 Fax: 01268 282 480

Web: www.konicaminolta.co.uk Email: chris.baker@bs.konicaminolta.co.uk

Océ (UK) Limited

Océ House Chatham Way Brentwood Essex CM14 4DZ UK

Brands: Pagestream

Tel: 0870 600 5544 Fax: 0870 600 1113

Web: www.Océ.co.uk Email: salesinformation@Océ.co.uk

Océ (UK) Limited

Océ House Chatham Way Brentwood Essex CM14 4DZ UK

Brands: DemandStream

Tel: 0870 600 5544 Fax: 0870 600 1113

Web: www.Océ.co.uk Email: salesinformation@Océ.co.uk

Riso UK Limited

610 Centennial Park Centennial Avenue Elstree Hertfordshire WD6 3TJ UK

Brands: RP

Tel: 020 8236 5800 Fax: 020 8236 5801

Web: www.risoeurope.com Email: vhogg@risouk.co.uk

Xerox (UK) Limited

Veritas House 125 Finsbury Pavement London EC2A 1NQ UK

Brands: DocuPrint, DocuTech

Tel: 0870 873 4519 Fax:

Web: www.xerox.co.uk Email: imran.hussain@xerox.com

COLOR:

A.B. Dick UK Limited

Great West Trading Estate 983 Great West Road Brentford Middlesex TW8 9DN UK

Brands: A.B. Dick Colour

Tel: 020 8326 1200 Fax: 020 8326 1201

Web: www.abdick.co.uk

Canon UK Limited

Woodhatch Reigate Surrey RH2 8BF UK

Brands: Canon 5000

Tel: 01737 220 000 Fax: 01737 220 022

Web: www.canon.co.uk

Hewlett-Packard Limited

2 Cadogan Square Blythswood Street Glasgow G2 7AJ UK

Brands: Indigo Press

Tel: 0845 270 4222 Fax:

Web: www.hp.com/uk Email: ian.kimber@hp.com

Konica Minolta Business Solutions Limited

6 Miles Gray Road Basildon Essex SS14 3AR UK

Brands: Minolta CF3102

Tel: 01268 534 444 Fax: 01268 282 480

Web: www.konicaminolta.co.uk Email: chris.baker@bs.konicaminolta.co.uk

NexPress Solutions Limited

PO Box 56 Hemel Hempstead Middlesex HP1 1JJ UK

Brands: NexPress

Tel: 01442 845 061 Fax: 020 8490 6083

Web: www.nexpress.com Email: purchasing@nexpress.com

Océ (UK) Limited

Océ House Chatham Way Brentwood Essex CM14 4DZ UK

Brands: CPS700

Tel: 0870 600 5544 Fax: 0870 600 1113

Web: www.Océ.co.uk Email: salesinformation@Océ.co.uk

Xerox (UK) Limited

Veritas House 125 Finsbury Pavement London EC2A 1NQ UK

Brands: DocuColor

Tel: 020 7656 3330 Fax: 020 7656 3301

Web: www.xerox.co.uk Email: imran.hussain@xerox.com

Agfa-Dotrix N.V.

Bijenstraat 20 B-9051 Gent Belgium

Brands: the.factory

Tel: 32-3-444-4711 Fax: 32-3-444-4712

Web: www.dotrix.be Email: infodotrix.be@agfa.com

Hewlett-Packard Limited

2 Cadogan Square Blythswood Street Glasgow G2 7AJ UK

Brands: Indigo Press

Tel: 0845 270 4222 Fax:

Web: www.hp.com/uk Email: ian.kimber@hp.com

MAN Roland Great Britain Limited

110-112 Morden Road Mitcham Surrey CR4 4XB UK

Brands: DICO Press

Tel: 020 8648 7090 Fax: 020 8685 5981

Web: www.man-roland-gb.com Email: contact@man-roland-gb.com

Scitex Vision Europe N.V.

Excelsiorlaan 37 B-1390 Zaventern Belgium

Brands: VersaMark

Tel: 32-2-749-1000 Fax: 32-2-749-1100

Web: www.scitexvision.com Email: info@scitexvision.com

Xeikon GB Limited

Chestnut House Northminster Business Park Northfield Lane York YO26 6QU UK

Brands: DCP 320/ 500

Tel: 01904 520 555 Fax: 01904 789 974 Web: www.xeikon.com Email: infoGB@xeikon.com

martes, 24 de abril de 2007

EL SECTOR DE LAS ARTES GRÁFICAS EN INGLATERRA

La industria de impresión es uno de los más grandes sectores industriales en Inglaterra, pero pertenece a uno de los menos documentados. La industria por si misma es muy importante y es una red que contribuye a la balanza de pagos. El rango de clientes es muy amplio y va desde las grandes instituciones hasta los comercios más pequeños.

Este sector nutre a todos los demás sectores económicos incluso al sector público, servicios financieros, editoriales, servicios de distribución e industria en general. Ejemplos de sectores de negocios a cuales la industria de impresión proporciona productos y servicios:

- literatura de publicidad y propaganda: mail directo, catálogos…

- programas, tickets, folletos, tarjetas de negocio. Aquí se incluye la impresión de productos

Este sector nutre a todos los demás sectores económicos incluso al sector público, servicios financieros, editoriales, servicios de distribución e industria en general. Ejemplos de sectores de negocios a cuales la industria de impresión proporciona productos y servicios:

- literatura de publicidad y propaganda: mail directo, catálogos…

- programas, tickets, folletos, tarjetas de negocio. Aquí se incluye la impresión de productos

tales como entradas de fútbol, entradas para el cine, teatro, billetes de tren, tarjetas de

negocios…

- periódicos y revistas. impresión para embalajes

- libros, panfletos, folletos, informes…

- papel para escribir: registros, libros de cuentas, diarios, agendas…

- impresión de seguridad: sellos, cheques, documentos de pago de la seguridad social…

1.1 Datos básicos sobre la industria de artes gráficas

La industria de impresión, embalaje y comunicación gráfica forma parte de la cuarta industria más grande de Inglaterra según facturación / volumen de ventas, además es la segunda más grande según valor añadido.

- periódicos y revistas. impresión para embalajes

- libros, panfletos, folletos, informes…

- papel para escribir: registros, libros de cuentas, diarios, agendas…

- impresión de seguridad: sellos, cheques, documentos de pago de la seguridad social…

1.1 Datos básicos sobre la industria de artes gráficas

La industria de impresión, embalaje y comunicación gráfica forma parte de la cuarta industria más grande de Inglaterra según facturación / volumen de ventas, además es la segunda más grande según valor añadido.

El valor de ventas de las empresas en la industria de impresión aproximadamente es de £15,2 billones (1,5% del PIB, 2005), (ventas totales del comercio clasificado como SIC 22.2, impresión y actividades relacionadas con impresión, más parte de SIC 21.2, para embalaje impreso) y aproximadamente el Valor Añadido Bruto es de £7,6 billones. Las ventas de la literatura publicitaria, libros y folletos dominan las cifras.

A pesar de que la rentabilidad es baja el nivel de inversión en la industria es alto. Otro éxito de la industria es su éxito en exportación a otros mercados. Los gastos del capital neto en la industria de impresión fueron más o menos £837 millones en el año 2005.

Eso produce la balanza positiva de la balanza comercial inglesa. En el año 2002 la contribución del sector de la impresión fue de £438 millones, se mejoró hasta £609 millones en 2003 y £619 millones en 2004. En el año 2005 sufrió un declive, bajó a £543 millones.

La industria de la impresión se encuentra muy fragmentada. Existen miles de Pymes. De 12.095 empresas solo un 3,1% tiene ventas de más de 5 millones de libras. Tan solo 4 empresas tienen una facturación de 400 m de libras o más. Efectivamente, el 96,9% de las empresas de la industria tienen una facturación de menos de 5 millones de libras.

A pesar de que la rentabilidad es baja el nivel de inversión en la industria es alto. Otro éxito de la industria es su éxito en exportación a otros mercados. Los gastos del capital neto en la industria de impresión fueron más o menos £837 millones en el año 2005.

Eso produce la balanza positiva de la balanza comercial inglesa. En el año 2002 la contribución del sector de la impresión fue de £438 millones, se mejoró hasta £609 millones en 2003 y £619 millones en 2004. En el año 2005 sufrió un declive, bajó a £543 millones.

La industria de la impresión se encuentra muy fragmentada. Existen miles de Pymes. De 12.095 empresas solo un 3,1% tiene ventas de más de 5 millones de libras. Tan solo 4 empresas tienen una facturación de 400 m de libras o más. Efectivamente, el 96,9% de las empresas de la industria tienen una facturación de menos de 5 millones de libras.

Las estadísticas oficiales reflejan que en 2006 había alrededor de 11.825 empresas de impresión bajo el VAT (IVA) de las que el 84,8% tenía una facturación de menos de 1 millón de libras y el 58,6% tuvieron una facturación de menos de 250.000 libras. Tan solo el 3,2% tuvo una facturación de 5 millones de libras o mas.

Empresas importantes:

- The Molestar Group ltd

- Nampack Holding (UK) plc

- The Aston Group ltd

- Communisis plc

- Amcor Flexibles UK ltd

- The Molestar Group ltd

- Nampack Holding (UK) plc

- The Aston Group ltd

- Communisis plc

- Amcor Flexibles UK ltd

Sólo unas 550 empresas emplean a más de 50 personas. Aproximadamente 90% de las compañías de la industria emplea menos de 20 personas, mientras que las top 100 empresas cuentan con 45 % de todos los empleados.

Existen imprentas en casi todas las ciudades de Inglaterra, aunque Londres y el sureste de Inglaterra tienen la concentración más grande: Glasgow, Leeds, Manchester, Nottingham, Birmingham y Bristol todos son un hogar para un número significativo de imprentas.

La demanda para los productos se deriva del nivel de actividad en la economía y la industria de impresión está considerada como un guía para la economía.

1.2 El desarrollo del sector de la impresión

El año 2005 fue uno de los más difíciles para la industria. La demanda de productos de impresión crece muy despacio. Por otro lado, en algunos sectores ha decrecido pero los costes para los impresores se están incrementando (energía, papel, tinta…) El modo que han utilizado para superar estos altos costes ha sido el incremento del precio para el consumidor final.

Se estima que el mercado de la impresión en 2006 tuvo un valor de alrededor de 12,51 bn de libras. A medida que el año estaba llegando a su fin, era evidente que la industria había sufrido su peor año desde la secesión de principios de 1990.

El mercado se redujo y la compencia era muy intensa en cuanto a precio. El precio del papel y el mayor gasto de energía redujeron enormemente los beneficios de los impresores y esto tuvo como consecuencia un gran número de cierres y un incremento en la actividad adquisitoria de empresas

Las principales cuestiones que acosan a la industria siguen siendo el precio, la escasez de habilidades y mantenerse al corriente de las nuevas tecnologías. En 2005 se dieron muchos casos de fusiones y adquisiciones, con el mismo pronóstico para el 2006.

La mayoría de las personas de la industria esperan que se produzcan grandes cambios en la propiedad de empresas durante el 2007, siendo algunos de ellos sorprendentes.

Como señalo una figura relevante de la industria en 2006, la estructura actual de la industria es insostenible a largo plazo, punto de vista que es compartido por muchos. La consolidación por parte de las industrias es inevitable a la vista del empeoramiento de las condiciones de comercio y de la competencia on-line y de impresores extranjeros. El informe preve un crecimiento anual bastante modesto entre los años 2007 y 2011.

1.3 E-commerce y la industria de impresión

La mayoría de las imprentas utilizan su página web para mostrar los servicios que ofrecen y para animar a los clientes a contactar con la empresa.

Más de la mitad planea incrementar la utilización de Internet para hacer frente al reto de coger pedidos on-line durante los próximos dos años.

El 44% de las empresas analizadas usaban EDI para comunicarse con los clientes, sobre todo utilizando la conexión para obtener datos de los pedidos, mientras que una de las cinco empresas analizadas aceptaba pedidos electrónicamente.

Existen imprentas en casi todas las ciudades de Inglaterra, aunque Londres y el sureste de Inglaterra tienen la concentración más grande: Glasgow, Leeds, Manchester, Nottingham, Birmingham y Bristol todos son un hogar para un número significativo de imprentas.

La demanda para los productos se deriva del nivel de actividad en la economía y la industria de impresión está considerada como un guía para la economía.

1.2 El desarrollo del sector de la impresión

El año 2005 fue uno de los más difíciles para la industria. La demanda de productos de impresión crece muy despacio. Por otro lado, en algunos sectores ha decrecido pero los costes para los impresores se están incrementando (energía, papel, tinta…) El modo que han utilizado para superar estos altos costes ha sido el incremento del precio para el consumidor final.

Se estima que el mercado de la impresión en 2006 tuvo un valor de alrededor de 12,51 bn de libras. A medida que el año estaba llegando a su fin, era evidente que la industria había sufrido su peor año desde la secesión de principios de 1990.

El mercado se redujo y la compencia era muy intensa en cuanto a precio. El precio del papel y el mayor gasto de energía redujeron enormemente los beneficios de los impresores y esto tuvo como consecuencia un gran número de cierres y un incremento en la actividad adquisitoria de empresas

Las principales cuestiones que acosan a la industria siguen siendo el precio, la escasez de habilidades y mantenerse al corriente de las nuevas tecnologías. En 2005 se dieron muchos casos de fusiones y adquisiciones, con el mismo pronóstico para el 2006.

La mayoría de las personas de la industria esperan que se produzcan grandes cambios en la propiedad de empresas durante el 2007, siendo algunos de ellos sorprendentes.

Como señalo una figura relevante de la industria en 2006, la estructura actual de la industria es insostenible a largo plazo, punto de vista que es compartido por muchos. La consolidación por parte de las industrias es inevitable a la vista del empeoramiento de las condiciones de comercio y de la competencia on-line y de impresores extranjeros. El informe preve un crecimiento anual bastante modesto entre los años 2007 y 2011.

1.3 E-commerce y la industria de impresión

La mayoría de las imprentas utilizan su página web para mostrar los servicios que ofrecen y para animar a los clientes a contactar con la empresa.

Más de la mitad planea incrementar la utilización de Internet para hacer frente al reto de coger pedidos on-line durante los próximos dos años.

El 44% de las empresas analizadas usaban EDI para comunicarse con los clientes, sobre todo utilizando la conexión para obtener datos de los pedidos, mientras que una de las cinco empresas analizadas aceptaba pedidos electrónicamente.

DATOS SOBRE EL REINO UNIDO

EL Reino Unido de Gran Bretaña e Irlanda del Norte (242.514 km2, el 75% de los cuales son superficie agraria y el 10% forestal) está situado en las Islas Británicas. Comprende Gran Bretaña (Inglaterra, Gales y Escocia) e Irlanda del Norte (Ulster).

La economía británica ha crecido en términos reales un 0,7% respecto al primer trimestre de 2006 y un 2,6% respecto al mismo periodo de 2005

Según datos revisados, las empresas han aumentado su nivel de inversión un 1,6% en el segundo trimestre de 2006 para dejar el crecimiento interanual en el 4,8%. El nivel de inversión empresarial alcanzó los 30.089 millones de libras (10,08% PIB). Mientras que la inversión destinada al sector manufacturero experimenta un fuerte retroceso, sin embargo crece la destinada al sector no manufacturero.

El volumen de ventas del comercio minorista en los tres meses que van de junio a agosto 2006 aumentó un 1,5% respecto a los tres meses anteriores. El sector que más vio aumentadas sus ventas fue el de alimentos y bebidas (1,5%). En el lado negativo, el desempleo OIT habría aumentado en 93.000 personas hasta la cifra total de 1.699.000 parados en el trimestre de referencia (mayo – julio 2006).

El déficit del mes julio en la Balanza comercial (bienes) se estima provisionalmente en 6.338 millones de libras, descendiendo un 1% respecto al nivel de junio. La Balanza de servicios en el mes de julio registró un superávit de 2.600 millones de libras, un 4% superior al dato de junio y un 58,3% superior al mismo mes de 2005. La cobertura de servicios se sitúo en el 134,2% con unas exportaciones que siguen creciendo a tasas interanuales del 15% y unas importaciones que lo hacen a un ritmo mucho menor (6%).

1.1 Evolución económica

Comportamiento de los diferentes componentes del PIB en el segundo trimestre de 2006, por el lado de la demanda:

El consumo privado creció en el segundo trimestre un 0,9% más que el trimestre anterior y un 2,3% más que el mismo trimestre del año anterior. Este incremento se debe al fuerte gasto en ocio y cultura, confección, utensilios domésticos y servicios.

El crecimiento del gasto público ha sido de un 0,8% en el segundo trimestre y un 2,1% superior al mismo trimestre de 2005.

La formación bruta de capital fijo registró un crecimiento en este trimestre del 0,6%, mientras que en el primer trimestre fue de un 2%, motivado por el crecimiento de la inversión privada (1,6%).

La inversión pública cayó en este trimestre aunque interanualmente creció un 11,1%.

El déficit exterior neto disminuyó hasta los 9,600 millones en el segundo trimestre de 2006 desde los 10,300 millones registrados en el primer trimestre del año. De esta forma, las exportaciones de bienes crecieron un 7,2% mientras que las de servicios cayeron un 1.2%. Las importaciones de bienes crecieron un 4,3%, mientras que las importaciones de servicios se mantuvieron constantes.

Evolución de los precios

Precios de consumo: La tasa interanual CPI (Consumer Prices Index) aumentó una décima en agosto hasta el 2,5%, con lo que se aleja en cinco décimas del objetivo de inflación del 2% fijado por el Banco de Inglaterra a dos años.

Precios de producción: Los precios a puerta de fábrica o precios output no variaron respecto al mes anterior. Se acentúa la tendencia de desaceleración iniciada en el mes de mayo

Mercado de trabajo

Desempleo: La tasa de desempleo según la medición de la OIT en el trimestre que finalizó en julio de 2006 aumenta dos décimas respecto al trimestre anterior, hasta el 5,5%.

Competitividad laboral: La tasa de crecimiento interanual de la productividad para la economía en su conjunto en el primer trimestre de 2006 ascendió a 1,5%.,

Salarios: El incremento medio interanual (incluyendo bonificaciones) en julio de 2006 fue del 4,4% el Banco de Inglaterra considera como presión inflacionaria cualquier aumento salarial por encima del 4,5%.

Cuentas públicas

El Estado británico registró en agosto de 2006 un déficit o necesidad de financiación de 7.595 millones de libras, que equivale a 11.229 millones de euros. La deuda pública como porcentaje del PIB, aumentó décimas en agosto respecto al mes anterior, hasta el 36,7%.

El déficit en la balanza por cuenta corriente se situó en 7.000 millones de libras (-2,2% PIB) El déficit comercial descendió desde los 21.200 millones de libras hasta los

19.800 millones. Por su parte el superávit británico en servicios descendió 400 millones,

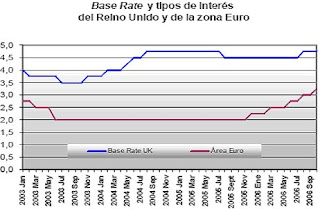

Política monetaria: En su última decisión, el 5 de octubre, el Comité de Política Monetaria (MPC) resolvió, mantener el tipo básico en el 4,75%.

Características de los principales sectores productivos

Las manufacturas siguen jugando un importante papel, aunque cada vez menor, en la economía británica. Así, el sector representó un 16% del valor añadido bruto a precios corrientes en el 2003 (21% en 1993) con el 13% del empleo en diciembre de 2003, lo que supone 3,4 millones de puestos de trabajo. La industria química es uno de los pilares de las manufacturas británicas.

El sector servicios británico se encuentra en constante crecimiento. Así, en 2003 representó un 73% del valor añadido bruto a precios corrientes y sostuvo más de 23,5 millones de puestos de trabajo, representando el 79% del total de empleos existentes. Destacan sobre todo los servicios financieros, que en 2003 representaron un 5% del valor añadido bruto. El sector emplea a más de un millón de personas, la mayoría de ellas en la City, el centro financiero de Europa y uno de los tres primeros del mundo junto con Nueva York y Tokio. Destacan también los servicios empresariales, y los servicios informáticos y tecnológicos.

1.2 Infraestructura del transporte

Carreteras

La red viaria del Reino Unido, densa y eficaz, consta de más de 392.321 km. de carreteras (2003) principales y secundarias, de los que 3.476 km. son de autopistas de responsabilidad directa del Gobierno central. La mayor parte del transporte de mercancías se efectúa por carretera, estando el sector dominado por pequeñas empresas. La estrategia a largo plazo del Gobierno es reducir el impacto que el crecimiento económico tiene en el transporte por carretera, fomentando el uso del transporte ferroviario y de la navegación, tanto por mar como por los canales interiores, y mejorando la comunicación entre los distintos tipos de transporte.

Ferrocarriles

La red ferroviaria consta de 33.800 km. de vías. La mayor parte de los servicios ferroviarios en el Reino Unido son operados por el sector privado, existiendo en la actualidad 25 TOCs (Train Operating Companies) que gestionan el servicio de pasajeros bajo franquicias de entre siete y quince años. En 2004 se cumplieron diez años de la inauguración del Channel Tunnel, el enlace ferroviario directo con el Continente a través del túnel bajo el Canal de la Mancha.

Aeropuertos

Tanto el número de pasajeros como las toneladas de carga, tanto destinadas al Reino Unido como procedentes del mismo, se han triplicado en los últimos veinte años, y la tendencia continúa. Existen alrededor de 471 aeropuertos (2005), siendo el de Heathrow el que tiene mayor actividad del mundo. Los aeropuertos más importantes están invirtiendo en obras para aumentar su capacidad, tal es el caso de Heathrow con la proyectada Terminal 5, en la que se han invertido unos 4.200 millones de libras, proyecto que se confía tener finalizado en 2014. El control del tráfico aéreo lo realiza la National Air Traffic Services Ltd (NATS), una empresa con participación pública y privada.

Puertos

El 95% (en peso) y el 75% (en valor) del tráfico de mercancías se realiza por mar. Casi todo el transporte por línea regular se realiza con “container”, estando estos servicios dominados por un número de empresas relativamente pequeño. Existe cerca de un centenar de puertos de cierta importancia para el transporte. Associated British Ports (ABP) es la principal empresa propietaria, y opera 21 puertos. El transporte de crudo supone una tercera parte de todo el tráfico portuario. Los puertos más importantes son los de Forth, Milford Haven y Sullom Voe para crudo; y Felixstowe, Grimsby and Immingham, Tees and Hartlepool, y Liverpool para el resto de mercancías.

1.3 Comercialización

En cuanto a bienes de consumo, en el segmento medio / alto la distribución se realiza a través de agentes comisionistas o por venta directa del fabricante, mientras en el segmento medio / bajo y bajo puede realizarse por medio de importadores/ distribuidores. Respecto a la distribución minorista, los sectores de bienes de consumo participan de la tendencia general a la concentración comercial que se observa en el mercado del Reino Unido.

Aunque las tiendas independientes están perdiendo cuota de mercado global, siguen dominando la distribución de artículos del segmento alto, mientras las grandes cadenas operan con preferencia en el segmento medio y bajo del mercado. En el sector de moda, unas pocas grandes cadenas, pero muy fuertes, dominan el mercado a costa de las tiendas independientes que ven mermada su participación. Además, existe una tendencia al alza de las ventas a través de las tiendas de descuento.

La figura del importador-distribuidor es de especial importancia en el caso de productos que requieren un servicio post-venta o de mantenimiento, como suele ser el caso de la maquinaria y equipos. No obstante el exportador puede vender directamente al cliente cuando las ventas se producen en grandes volúmenes, se repiten con regularidad, o no requieren un servicio de postventa; suele ser el caso de componentes de automoción y materias primas que se utilizan en los procesos de fabricación.

Los agentes comerciales siguen siendo el canal preferido de intermediación para muchas empresas por los menores costes que suponen comparados con otros canales. Las comisiones de los agentes comerciales varían mucho en función del sector y tipo de producto, pueden tener exclusividad por zonas o cubrir el país con varios sub-agentes.

Bancos

El Bank of England (1694) es el banco central del país. Los principales bancos del Reino Unido son el Royal Bank of Scotland, el grupo HSBC, el Barclays Bank, el Lloyds TSB, el Abbey National Bank y Halifax. Les siguen en importancia otros bancos, entre los que se encuentran Clydesdale Bank, Yorkshire Bank, Co-operative Bank y Alliance & Leicester Giro.

Las instituciones financieras conocidas como building societies (sociedades de crédito hipotecario) han ido asumiendo desde la pasada década funciones típicas de la banca, como los depósitos a la vista y a plazo. Quedan muy pocas que actúen a nivel nacional (Nationwide por ejemplo) aunque siguen manteniendo cierta importancia a nivel local.

Los bancos españoles con oficinas operativas y / o de representación en el Reino Unido son: el Banco Bilbao Vizcaya Argentaria, la Banca March, el Banco de Sabadell, el Banco Santander Central Hispano y el Banco Popular Español, además de la Caja Bilbao Bizcaia, la Caja De Ahorros de Galicia y la Confederación Española de Cajas de Ahorro.

El Reino Unido es uno de los principales centros financieros del mundo. En la denominada Square Mile de la City de Londres se da la mayor concentración de entidades bancarias del mundo. Otras ciudades británicas como Manchester, Cardiff, Liverpool, Leeds, Edimburgo y Glasgow son también importantes centros financieros.

Grado de apertura del mercado

Comercio exterior (export. + import.) / PIB = 57,05% (2004); 61,03% (2005)

Importación / PIB = 30,1% (2004); 32,48% (2005)

Exportación / PIB = 26,95% (2004); 28,56% (2005)

Importación total / importación mundial = 5,2% (2005)

Exportación total / exportación mundial = 4,3% (2005)

Fuente: ONS

La economía británica ha crecido en términos reales un 0,7% respecto al primer trimestre de 2006 y un 2,6% respecto al mismo periodo de 2005

Según datos revisados, las empresas han aumentado su nivel de inversión un 1,6% en el segundo trimestre de 2006 para dejar el crecimiento interanual en el 4,8%. El nivel de inversión empresarial alcanzó los 30.089 millones de libras (10,08% PIB). Mientras que la inversión destinada al sector manufacturero experimenta un fuerte retroceso, sin embargo crece la destinada al sector no manufacturero.

El volumen de ventas del comercio minorista en los tres meses que van de junio a agosto 2006 aumentó un 1,5% respecto a los tres meses anteriores. El sector que más vio aumentadas sus ventas fue el de alimentos y bebidas (1,5%). En el lado negativo, el desempleo OIT habría aumentado en 93.000 personas hasta la cifra total de 1.699.000 parados en el trimestre de referencia (mayo – julio 2006).

El déficit del mes julio en la Balanza comercial (bienes) se estima provisionalmente en 6.338 millones de libras, descendiendo un 1% respecto al nivel de junio. La Balanza de servicios en el mes de julio registró un superávit de 2.600 millones de libras, un 4% superior al dato de junio y un 58,3% superior al mismo mes de 2005. La cobertura de servicios se sitúo en el 134,2% con unas exportaciones que siguen creciendo a tasas interanuales del 15% y unas importaciones que lo hacen a un ritmo mucho menor (6%).

1.1 Evolución económica

Comportamiento de los diferentes componentes del PIB en el segundo trimestre de 2006, por el lado de la demanda:

El consumo privado creció en el segundo trimestre un 0,9% más que el trimestre anterior y un 2,3% más que el mismo trimestre del año anterior. Este incremento se debe al fuerte gasto en ocio y cultura, confección, utensilios domésticos y servicios.

El crecimiento del gasto público ha sido de un 0,8% en el segundo trimestre y un 2,1% superior al mismo trimestre de 2005.

La formación bruta de capital fijo registró un crecimiento en este trimestre del 0,6%, mientras que en el primer trimestre fue de un 2%, motivado por el crecimiento de la inversión privada (1,6%).

La inversión pública cayó en este trimestre aunque interanualmente creció un 11,1%.

El déficit exterior neto disminuyó hasta los 9,600 millones en el segundo trimestre de 2006 desde los 10,300 millones registrados en el primer trimestre del año. De esta forma, las exportaciones de bienes crecieron un 7,2% mientras que las de servicios cayeron un 1.2%. Las importaciones de bienes crecieron un 4,3%, mientras que las importaciones de servicios se mantuvieron constantes.

Evolución de los precios

Precios de consumo: La tasa interanual CPI (Consumer Prices Index) aumentó una décima en agosto hasta el 2,5%, con lo que se aleja en cinco décimas del objetivo de inflación del 2% fijado por el Banco de Inglaterra a dos años.

Precios de producción: Los precios a puerta de fábrica o precios output no variaron respecto al mes anterior. Se acentúa la tendencia de desaceleración iniciada en el mes de mayo

Mercado de trabajo

Desempleo: La tasa de desempleo según la medición de la OIT en el trimestre que finalizó en julio de 2006 aumenta dos décimas respecto al trimestre anterior, hasta el 5,5%.

Competitividad laboral: La tasa de crecimiento interanual de la productividad para la economía en su conjunto en el primer trimestre de 2006 ascendió a 1,5%.,

Salarios: El incremento medio interanual (incluyendo bonificaciones) en julio de 2006 fue del 4,4% el Banco de Inglaterra considera como presión inflacionaria cualquier aumento salarial por encima del 4,5%.

Cuentas públicas

El Estado británico registró en agosto de 2006 un déficit o necesidad de financiación de 7.595 millones de libras, que equivale a 11.229 millones de euros. La deuda pública como porcentaje del PIB, aumentó décimas en agosto respecto al mes anterior, hasta el 36,7%.

El déficit en la balanza por cuenta corriente se situó en 7.000 millones de libras (-2,2% PIB) El déficit comercial descendió desde los 21.200 millones de libras hasta los

19.800 millones. Por su parte el superávit británico en servicios descendió 400 millones,

Política monetaria: En su última decisión, el 5 de octubre, el Comité de Política Monetaria (MPC) resolvió, mantener el tipo básico en el 4,75%.

Características de los principales sectores productivos

Las manufacturas siguen jugando un importante papel, aunque cada vez menor, en la economía británica. Así, el sector representó un 16% del valor añadido bruto a precios corrientes en el 2003 (21% en 1993) con el 13% del empleo en diciembre de 2003, lo que supone 3,4 millones de puestos de trabajo. La industria química es uno de los pilares de las manufacturas británicas.

El sector servicios británico se encuentra en constante crecimiento. Así, en 2003 representó un 73% del valor añadido bruto a precios corrientes y sostuvo más de 23,5 millones de puestos de trabajo, representando el 79% del total de empleos existentes. Destacan sobre todo los servicios financieros, que en 2003 representaron un 5% del valor añadido bruto. El sector emplea a más de un millón de personas, la mayoría de ellas en la City, el centro financiero de Europa y uno de los tres primeros del mundo junto con Nueva York y Tokio. Destacan también los servicios empresariales, y los servicios informáticos y tecnológicos.

1.2 Infraestructura del transporte

Carreteras

La red viaria del Reino Unido, densa y eficaz, consta de más de 392.321 km. de carreteras (2003) principales y secundarias, de los que 3.476 km. son de autopistas de responsabilidad directa del Gobierno central. La mayor parte del transporte de mercancías se efectúa por carretera, estando el sector dominado por pequeñas empresas. La estrategia a largo plazo del Gobierno es reducir el impacto que el crecimiento económico tiene en el transporte por carretera, fomentando el uso del transporte ferroviario y de la navegación, tanto por mar como por los canales interiores, y mejorando la comunicación entre los distintos tipos de transporte.

Ferrocarriles

La red ferroviaria consta de 33.800 km. de vías. La mayor parte de los servicios ferroviarios en el Reino Unido son operados por el sector privado, existiendo en la actualidad 25 TOCs (Train Operating Companies) que gestionan el servicio de pasajeros bajo franquicias de entre siete y quince años. En 2004 se cumplieron diez años de la inauguración del Channel Tunnel, el enlace ferroviario directo con el Continente a través del túnel bajo el Canal de la Mancha.

Aeropuertos

Tanto el número de pasajeros como las toneladas de carga, tanto destinadas al Reino Unido como procedentes del mismo, se han triplicado en los últimos veinte años, y la tendencia continúa. Existen alrededor de 471 aeropuertos (2005), siendo el de Heathrow el que tiene mayor actividad del mundo. Los aeropuertos más importantes están invirtiendo en obras para aumentar su capacidad, tal es el caso de Heathrow con la proyectada Terminal 5, en la que se han invertido unos 4.200 millones de libras, proyecto que se confía tener finalizado en 2014. El control del tráfico aéreo lo realiza la National Air Traffic Services Ltd (NATS), una empresa con participación pública y privada.

Puertos

El 95% (en peso) y el 75% (en valor) del tráfico de mercancías se realiza por mar. Casi todo el transporte por línea regular se realiza con “container”, estando estos servicios dominados por un número de empresas relativamente pequeño. Existe cerca de un centenar de puertos de cierta importancia para el transporte. Associated British Ports (ABP) es la principal empresa propietaria, y opera 21 puertos. El transporte de crudo supone una tercera parte de todo el tráfico portuario. Los puertos más importantes son los de Forth, Milford Haven y Sullom Voe para crudo; y Felixstowe, Grimsby and Immingham, Tees and Hartlepool, y Liverpool para el resto de mercancías.

1.3 Comercialización

En cuanto a bienes de consumo, en el segmento medio / alto la distribución se realiza a través de agentes comisionistas o por venta directa del fabricante, mientras en el segmento medio / bajo y bajo puede realizarse por medio de importadores/ distribuidores. Respecto a la distribución minorista, los sectores de bienes de consumo participan de la tendencia general a la concentración comercial que se observa en el mercado del Reino Unido.

Aunque las tiendas independientes están perdiendo cuota de mercado global, siguen dominando la distribución de artículos del segmento alto, mientras las grandes cadenas operan con preferencia en el segmento medio y bajo del mercado. En el sector de moda, unas pocas grandes cadenas, pero muy fuertes, dominan el mercado a costa de las tiendas independientes que ven mermada su participación. Además, existe una tendencia al alza de las ventas a través de las tiendas de descuento.

La figura del importador-distribuidor es de especial importancia en el caso de productos que requieren un servicio post-venta o de mantenimiento, como suele ser el caso de la maquinaria y equipos. No obstante el exportador puede vender directamente al cliente cuando las ventas se producen en grandes volúmenes, se repiten con regularidad, o no requieren un servicio de postventa; suele ser el caso de componentes de automoción y materias primas que se utilizan en los procesos de fabricación.

Los agentes comerciales siguen siendo el canal preferido de intermediación para muchas empresas por los menores costes que suponen comparados con otros canales. Las comisiones de los agentes comerciales varían mucho en función del sector y tipo de producto, pueden tener exclusividad por zonas o cubrir el país con varios sub-agentes.

Bancos

El Bank of England (1694) es el banco central del país. Los principales bancos del Reino Unido son el Royal Bank of Scotland, el grupo HSBC, el Barclays Bank, el Lloyds TSB, el Abbey National Bank y Halifax. Les siguen en importancia otros bancos, entre los que se encuentran Clydesdale Bank, Yorkshire Bank, Co-operative Bank y Alliance & Leicester Giro.

Las instituciones financieras conocidas como building societies (sociedades de crédito hipotecario) han ido asumiendo desde la pasada década funciones típicas de la banca, como los depósitos a la vista y a plazo. Quedan muy pocas que actúen a nivel nacional (Nationwide por ejemplo) aunque siguen manteniendo cierta importancia a nivel local.

Los bancos españoles con oficinas operativas y / o de representación en el Reino Unido son: el Banco Bilbao Vizcaya Argentaria, la Banca March, el Banco de Sabadell, el Banco Santander Central Hispano y el Banco Popular Español, además de la Caja Bilbao Bizcaia, la Caja De Ahorros de Galicia y la Confederación Española de Cajas de Ahorro.

El Reino Unido es uno de los principales centros financieros del mundo. En la denominada Square Mile de la City de Londres se da la mayor concentración de entidades bancarias del mundo. Otras ciudades británicas como Manchester, Cardiff, Liverpool, Leeds, Edimburgo y Glasgow son también importantes centros financieros.

Grado de apertura del mercado

Comercio exterior (export. + import.) / PIB = 57,05% (2004); 61,03% (2005)

Importación / PIB = 30,1% (2004); 32,48% (2005)

Exportación / PIB = 26,95% (2004); 28,56% (2005)

Importación total / importación mundial = 5,2% (2005)

Exportación total / exportación mundial = 4,3% (2005)

Fuente: ONS

Suscribirse a:

Entradas (Atom)